적금 이자 계산기를 활용하면 저축 계획을 훨씬 정확하게 세울 수 있어요.

특히 금리가 계속 변하는 요즘에는 적금 이자 계산기를 통해 실제 받을 금액을 미리 확인하는 것이 정말 중요해요.

그래서 오늘은 적금 이자 계산기를 중심으로 예금과 적금의 차이, 계산 원리, 활용 전략까지 자세하게 정리해 드릴게요.

많은 분들이 저축을 시작할 때 금리만 보고 선택하지만 실제로는 계산 방식과 세금, 기간에 따라 최종 수령 금액이 크게 달라질 수 있어요. 그래서 은행에서 제공하는 적금 이자 계산기를 잘 활용하면 같은 금리라도 더 유리한 상품을 찾을 수 있어요.

2026년 기준 금융 상품 선택에서 가장 많이 활용되는 도구가 바로 이 계산기라고 볼 수 있어요. 실제로 많은 금융 플랫폼에서도 비교 기능을 제공하고 있기 때문에 저축을 시작하기 전 반드시 확인해 보는 것이 좋아요.

적금 이자 계산기 먼저 이해하기

저축을 계획할 때 가장 먼저 확인해야 하는 것이 바로 예상 수익이에요. 이때 많은 분들이 사용하는 것이 바로 적금 이자 계산기예요.

단순히 금리만 보는 것과 실제 이자를 계산하는 것은 생각보다 큰 차이가 있어요. 같은 금리라도 납입 방식이나 기간에 따라 결과가 달라질 수 있기 때문이에요.

적금은 매달 돈을 넣는 방식이라 각 금액마다 적용되는 기간이 달라요. 그래서 단순한 계산으로는 정확한 이자를 구하기 어렵고 계산기를 활용하는 것이 가장 정확한 방법이에요.

특히 요즘 금융 플랫폼에서는 다음 기능을 제공하고 있어요.

- 월 납입액 입력

- 가입 기간 설정

- 금리 적용

- 세금 계산

- 만기 금액 자동 계산

이러한 기능 덕분에 누구나 쉽게 예상 수익을 확인할 수 있어요.

예금과 적금 구조 차이

저축 상품을 이해하려면 먼저 예금과 적금의 차이를 알아야 해요.

많은 분들이 이 두 상품을 비슷하게 생각하지만 실제 구조는 상당히 달라요.

정기예금은 한 번에 큰 금액을 넣고 만기까지 유지하는 방식이에요. 반면 적금은 매달 일정 금액을 꾸준히 납입하는 방식이에요.

다음 표를 보면 차이를 쉽게 이해할 수 있어요.

구분정기예금정기적금

| 납입 방식 | 목돈 일시 예치 | 매월 일정 금액 납입 |

| 계산 방식 | 단리 계산 | 복리 구조 |

| 자금 관리 | 단기 자금 보관 | 꾸준한 저축 습관 |

| 이자 계산 | 단순 계산 | 복잡한 계산 |

이처럼 구조가 다르기 때문에 적금은 대부분 적금 이자 계산기를 통해 계산하게 돼요.

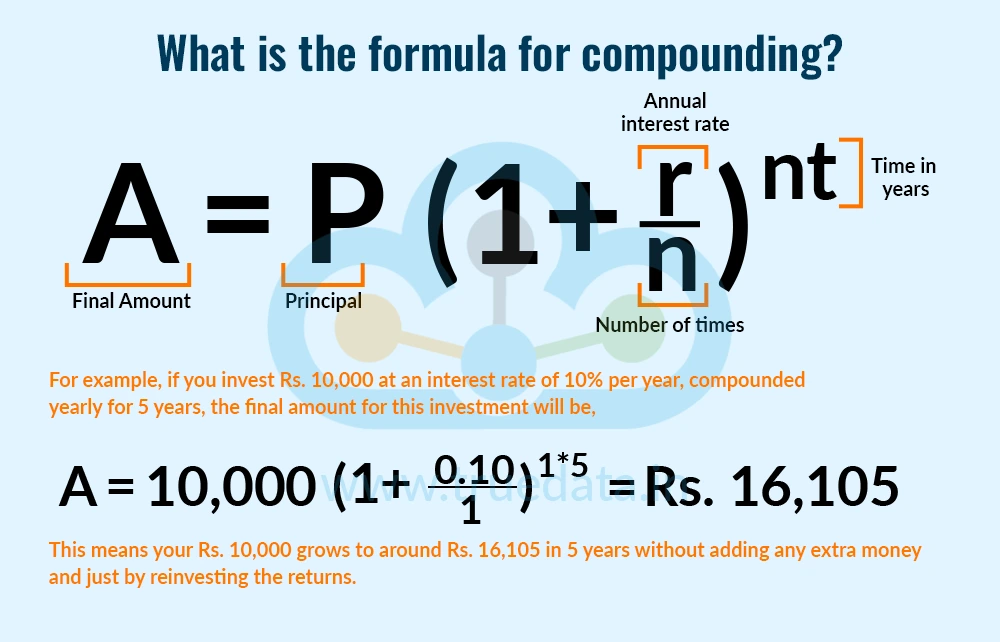

적금 이자 계산 원리

적금 계산이 복잡한 이유는 매달 납입 시점이 다르기 때문이에요.

첫 달에 넣은 돈은 12개월 동안 이자가 붙고 마지막 달에 넣은 돈은 한 달만 이자가 붙어요.

그래서 일반적으로 다음 계산 구조가 사용돼요.

월 이율 = 연 금리 ÷ 12

만기 금액 계산 방식은 다음과 같은 복리 공식이 적용돼요.

만기 금액

월 납입액 × (1 + 월 이율) 누적 계산

하지만 이런 계산은 일반인이 직접 하기 어렵기 때문에 대부분 금융 사이트나 은행 앱에서 제공하는 적금 이자 계산기를 이용하는 것이 좋아요.

실제 계산 예시로 이해하기

이제 실제 예시를 통해 계산 구조를 살펴볼게요.

조건을 하나 설정해 볼게요.

- 월 납입 금액: 20만 원

- 기간: 12개월

- 금리: 연 4퍼센트

- 과세: 일반 과세

이 경우 결과는 다음과 비슷하게 나타나요.

총 납입 금액

240만 원

세전 이자

약 52,000원

세후 이자

약 44,000원

만기 수령 금액

약 244만 원

은행마다 계산 방식이나 소수점 처리 방식이 조금씩 달라서 실제 결과는 약간 차이가 날 수 있어요.

그래서 정확한 금액 확인을 위해 적금 이자 계산기를 활용하는 것이 가장 좋아요.

상황별 저축 전략

저축은 상황에 따라 전략이 달라져야 해요.

사회 초년생이라면 작은 금액이라도 꾸준히 저축하는 것이 중요해요. 매월 10만 원에서 30만 원 정도 적금을 시작하는 것이 좋아요.

목돈을 가지고 있는 경우에는 예금과 적금을 함께 활용하는 전략이 좋아요.

예를 들어 다음과 같은 방법이 있어요.

목돈 보유자

예금 70퍼센트

적금 30퍼센트

저축 습관 형성 단계

적금 100퍼센트

투자 병행 단계

적금 50퍼센트

투자 50퍼센트

이처럼 상황에 맞게 전략을 세우면 훨씬 효율적으로 자산을 관리할 수 있어요.

저축 계획 세울 때 체크해야 할 요소

저축 상품을 선택할 때 금리만 보는 것은 위험할 수 있어요.

다음 요소도 함께 확인해야 해요.

이자 지급 방식

세금 여부

우대 금리 조건

중도 해지 이율

금리 변동 여부

특히 우대 조건이 많은 상품은 실제 금리가 낮아질 수 있기 때문에 반드시 조건을 확인하는 것이 좋아요.

또한 목표 금액을 설정한 뒤 적금 이자 계산기를 활용하면 매달 얼마를 저축해야 하는지 쉽게 확인할 수 있어요.

자주 묻는 질문 Q&A

Q. 은행마다 계산 결과가 다른 이유는 무엇인가요?

A. 이자 계산 방식, 소수점 처리 방식, 이자 지급 시점이 다르기 때문에 결과가 조금씩 달라질 수 있어요.

Q. 세전 금액과 세후 금액 차이는 왜 발생하나요?

A. 이자 소득에는 기본적으로 15.4퍼센트 세금이 적용되기 때문이에요.

Q. 복리와 단리 중 어떤 것이 유리한가요?

A. 장기 저축에서는 복리 구조가 훨씬 유리한 경우가 많아요.

Q. 목표 금액 기준으로 저축 계획을 세울 수 있나요?

A. 대부분의 적금 이자 계산기에서는 목표 금액을 입력하면 필요한 납입 금액을 자동으로 계산해 줘요.

Q. 적금 기간은 보통 어느 정도가 좋은가요?

A. 일반적으로 12개월에서 36개월 사이 상품이 가장 많이 선택되고 있어요.